Un virement bancaire de 200 euros pour clore l’année en beauté : êtes-vous concerné ?

En bref – Virement bancaire de 200 € : êtes-vous concerné ?

Phénomène surprenant : des millions de Français découvrent un virement de 200 € lié au livret A, sur fond de hausse des taux et de regain d’intérêt pour l’épargne sûre.

Conseil clé : surveillez vos comptes, vérifiez vos informations et contactez votre conseiller en cas d’anomalie pour ne rien manquer… et peut-être profiter de la prochaine surprise financière !

Vous avez déjà vu un virement de 200 euros débarquer sur votre compte sans prévenir ? Beaucoup se frottent les yeux en découvrant cette ligne sur leur relevé bancaire en fin d’année. Coup de pouce surprise ou simple effet d’annonce ? Voilà une question qui secoue le quotidien de milliers de Français… et qui donne surtout envie d’y voir plus clair !

Le virement de 200 euros : surprise, question et (petite) euphorie collective

Franchement, qui n’a jamais rêvé d’un coup de pouce inattendu, surtout quand l’année a été un peu rude côté budget ? Ce fameux virement bancaire, c’est le sujet qui alimente toutes les discussions : « Tu l’as reçu, toi ? Mais d’où il sort, ce virement de 200 euros ? » Derrière l’effet de surprise, il y a surtout l’envie de comprendre à qui profite cette opération, comment elle fonctionne, et si, vraiment, on peut compter dessus pour arrondir les fins de mois.

Les grandes questions du moment

À qui ce virement est-il destiné ?

Pourquoi 200 euros et pas 100 ou 500 ?

Quels sont les critères pour être concerné ?

Et si rien n’arrive sur votre compte, faut-il s’inquiéter ?

Le contexte : finances françaises sous tension, petits gestes à fort impact

Depuis un an, l’inflation s’invite à la table de tous les foyers. Les prix flambent, l’épargne se fait rare et chaque euro gagné ou économisé est une victoire.

La Banque de France observe d’ailleurs un boom du recours aux livrets d’épargne : près de 56 millions de Français détiennent un livret A, un LDD ou un autre support sécurisé.

Pourtant, ce virement de 200 euros, qui ressemble à une aide ou à une prime, reste une énigme : politique publique ? Prime exceptionnelle ? Redistribution bancaire ?

Chacun veut savoir si ce coup de pouce est réservé à une poignée de privilégiés ou si c’est une opération de grande ampleur, façon « cadeau de Noël » de l’État ou des banques.

Le tableau du contexte bancaire actuel

Sujet

Tendance 2023-2024

Effet sur le virement

Inflation

+4,7% (source INSEE)

Besoin d’un soutien

Plafond Livret A

22 950 €

Épargne sécurisée

Taux d’intérêt

3% (au 1er février)

Attractif

Nombre de détenteurs

56 millions

Massification

Les mystères du versement : à qui profite vraiment ce virement de 200 euros ?

Pas de magie : il s’agit souvent d’une mesure exceptionnelle, parfois d’une régularisation fiscale, ou d’un remboursement d’intérêts sur un livret, mais pas seulement. Par exemple, l’administration fiscale peut verser une avance sur des crédits d’impôt (emploi à domicile, dons, etc.) autour de janvier.

D’autres opérations relèvent du domaine bancaire : réajustement des intérêts d’un livret, prime spéciale à l’épargne, voire redistribution de fonds publics.

Le saviez-vous ?

Selon la Fédération bancaire française, près de 1 Français sur 4 ignore encore qu’un virement ponctuel d’intérêts sur le livret A peut dépasser 200 €, surtout lors des revalorisations annuelles. Un joli coup de pouce parfois oublié… ou confondu avec une aide de l’État !

Focus sur les bénéficiaires types

Détenteurs d’un livret d’épargne approvisionné depuis au moins un an

Clients ayant droit à un crédit d’impôt (emploi à domicile, dons, etc.)

Foyers éligibles à un chèque énergie ou une prime exceptionnelle

Parfois, bénéficiaires d’une aide sociale ou de logement versée en différé

À noter que le libellé sur le relevé bancaire précise l’origine du virement (administration fiscale, banque, caisse de dépôts…).

Si le virement est effectué par la banque, il apparaît souvent sous la mention « Versement intérêts livret », « Prime exceptionnelle » ou « Ajustement annuel ».

Côté impôts, ce sera « DGFIP – Crédit d’impôt » ou « Remboursement fiscal ». N’hésitez jamais à consulter la rubrique dédiée sur le site de votre banque ou à contacter votre conseiller pour lever le doute.

L’effet sur le budget : un vrai coup de pouce ou une illusion ?

L’anecdote de Rachida, mère de deux enfants à Perpignan, illustre bien l’effet de ce virement :

« En découvrant 200 euros de plus sur mon compte, j’ai cru à une erreur… C’était en fait la régularisation de mon crédit d’impôt garde d’enfants. J’ai pu acheter une nouvelle paire de chaussures à mes filles sans tirer la langue sur le budget du mois. »

Ce versement, s’il tombe au bon moment, fait la différence :

Soulagement pour rembourser une facture imprévue

Petite marge de manœuvre pour s’offrir un achat plaisir

Ou, simplement, bouffée d’air pour éviter un découvert juste avant la paie

Les usages les plus courants constatés

Destination du virement

% des bénéficiaires (estimation)

Factures / charges fixes

40%

Achats plaisir

22%

Epargne supplémentaire

18%

Remboursement crédit

10%

Solidarité / dons

10%

Les pièges : tout le monde est-il concerné ?

Pas forcément. Beaucoup s’imaginent que ce virement est automatique pour tout le monde, mais il dépend de plusieurs critères :

Type de livret ou d’épargne détenu

Régularité des versements et montant total

Droit ouvert à un crédit d’impôt ou à une prime

Erreur bancaire ou administrative possible (toujours vérifier)

La check-list à garder sous la main

Vérifier régulièrement l’état du compte et les libellés de virement

Consulter son espace client en ligne pour toute nouvelle information

Contacter le service client bancaire ou fiscal en cas de doute ou d’absence de versement

Se renseigner sur les plafonds, dates limites et conditions d’attribution sur les sites officiels

Les différences régionales et la moyenne des virements : pas de traitement unique

Eh oui, la France reste un patchwork : le montant moyen perçu peut varier d’une région à l’autre selon le taux d’épargne, les initiatives locales ou la politique des banques partenaires. Un tableau parle mieux qu’un long discours :

Région

Montant moyen constaté

Île-de-France

220 €

Provence-Alpes-Côte d’Azur

210 €

Nouvelle-Aquitaine

215 €

Les raisons ?

Différences de revenus moyens

Part de foyers détenteurs d’un livret ou d’un compte concerné

Initiatives ponctuelles des banques ou des collectivités locales

Les conseils concrets pour bien utiliser (ou réclamer) ce virement

Rien de tel qu’un petit coup de pouce pour s’interroger sur sa gestion de budget ! Recevoir un virement inattendu, c’est aussi l’occasion de revoir ses priorités et d’anticiper l’avenir. Voici quelques conseils de bon sens (testés et validés) :

Mettre de côté une partie du virement sur un livret rémunéré

Solder une petite dette ou un crédit en retard

Anticiper les frais de rentrée ou une dépense programmée (vacances, équipement)

Se renseigner sur les possibilités d’optimiser son épargne ou de profiter d’un conseil bancaire personnalisé

« En découvrant ce virement, j’ai fait le point sur mes prélèvements automatiques… et j’ai résilié trois abonnements inutiles. Une vraie économie sur l’année ! » raconte Julien, célibataire à Nice.

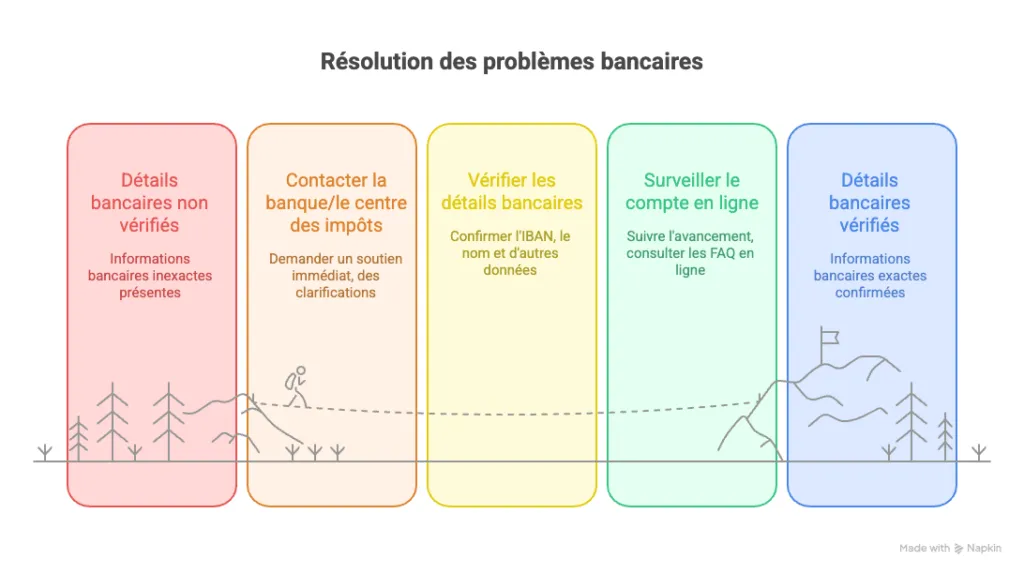

Si rien n’arrive, gardez en tête que les erreurs sont possibles. Il faut alors :

Contacter rapidement sa banque ou son centre des impôts

Vérifier l’exactitude des coordonnées bancaires (IBAN, nom, etc.)

Suivre les démarches via l’espace client en ligne (historique, FAQ)

Nos informations sur le virement bancaire

Comment effectuer un virement bancaire ?

Effectuer un virement bancaire, c’est aujourd’hui un vrai jeu d’enfant ! Rendez-vous dans votre espace bancaire en ligne ou sur l’application de votre banque : il suffit de choisir “virement”, renseigner le compte bénéficiaire (IBAN), le montant en euro, et la date souhaitée pour le versement. Valider la transaction, entrer un code de sécurité, et hop, l’argent est en route. “Un virement bancaire, c’est la solution rapide pour rembourser un ami ou transférer de l’épargne entre deux comptes”, glisse un habitué du service. Pour les virements exceptionnels, certains établissements bancaires peuvent demander une confirmation supplémentaire ou un justificatif.

Déjà testé le virement instantané ? La somme arrive en moins de 10 secondes, même un dimanche !

Quels sont les plafonds de virement ?

Les plafonds de virement bancaire, c’est la règle d’or pour éviter les surprises. Chaque banque fixe un montant maximal pour protéger contre les fraudes : ça peut aller de 2 000 € à 10 000 € par opération, parfois plus pour un compte pro ou sur demande spécifique. Pour augmenter ce plafond, un appel au conseiller ou une démarche sur le site suffit, souvent validée sous 24h. “Attention, pour des virements supérieurs à un certain seuil, un justificatif peut être exigé, surtout si l’origine des fonds doit être précisée”, avertit un conseiller bancaire.

Besoin d’envoyer une grosse somme ? Mieux vaut anticiper, pour que tout se passe sans blocage.

Quel est le plafond de virement sur ton livret ou ton compte ? Un petit tour dans la rubrique info, et c’est réglé.

Y a-t-il des conditions pour le recevoir ?

Oui, recevoir un virement bancaire, c’est simple mais pas sans conditions. Il faut un compte bancaire actif, approvisionné, et un IBAN à jour. Certains virements spécifiques (primes, aides, chèque énergie) sont soumis à des règles : plafond, domiciliation, légalité de l’origine des fonds, voire conditions de résidence ou de statut fiscal en France. “Si le nom du bénéficiaire ou le numéro IBAN ne correspond pas, la banque peut bloquer ou retourner la somme”, note un expert. Pour des montants élevés, la banque peut demander un justificatif d’origine (vente, héritage, don, etc.).

Petit conseil : vérifier que tout est bien en règle avant d’attendre l’arrivée de la somme, histoire d’éviter le suspense !

Quand va-t-il arriver sur mon compte ?

Le suspense du virement bancaire : quand l’argent va-t-il tomber sur le compte ? En général, pour un virement SEPA, il faut compter un à deux jours ouvrés. Pour les virements entre comptes d’une même banque, l’opération est souvent instantanée. “Certaines banques en ligne et néobanques proposent même le virement immédiat, visible en quelques secondes”, partage un utilisateur.

Le délai peut s’allonger s’il y a un jour férié, un week-end, ou un contrôle particulier sur l’opération. Pour un virement venant de l’étranger, la procédure peut prendre jusqu’à 5 jours selon la banque d’origine.

Déjà eu un virement qui tarde à arriver ? Parfois, une simple vérification auprès du service client règle le problème.

Qui va recevoir ce virement ?

Le virement bancaire atterrit directement sur le compte du bénéficiaire renseigné lors de l’opération : IBAN, nom, et parfois l’adresse ou le motif du paiement. “Pas de place à l’erreur : une seule lettre fausse et la somme peut être retournée ou bloquée par la banque”, explique un conseiller.

Pour les virements groupés (salaire, prime, allocation), chaque bénéficiaire est identifié grâce à ses coordonnées bancaires.

Astuce : toujours vérifier le libellé, le nom du bénéficiaire et la nature du virement sur le relevé pour éviter toute confusion, surtout en cas de versement régulier ou de remboursement à plusieurs personnes.

Quel est le montant du virement bancaire ?

Le montant du virement bancaire varie selon le besoin : remboursement d’un euro symbolique ou transfert de plusieurs milliers d’euros pour un achat, une épargne ou un investissement. La plupart des Français effectuent des virements compris entre 50 € et 1 000 €, selon les statistiques des banques et des livrets d’épargne. Certains virements spéciaux (aide sociale, chèque énergie, virement CAF) affichent des montants fixes, bien connus de millions de bénéficiaires chaque année.

“Le virement peut être plafonné selon le type de compte ou la nature de l’opération”, rappelle un banquier.

Besoin de suivre le montant reçu ou envoyé ? Un petit tour sur le relevé bancaire, et chaque mouvement apparaît en détail, date, origine, et même motif du virement.

Des questions sur les frais ou le suivi ? L’espace client en ligne répond en temps réel.

Victorien Puisais

Expert en finance et passionné par les stratégies d'investissement, Victorien Puisais partage ses analyses et conseils pour aider les investisseurs à naviguer dans le monde des placements, de la cryptomonnaie et de l'immobilier. À travers son blog, il propose des dossiers approfondis sur les meilleures opportunités d'investissement et les dernières actualités du marché. Avec une expérience solide dans le secteur financier, Victorien accompagne ses lecteurs dans leurs décisions financières en offrant des perspectives claires et des recommandations pratiques pour optimiser leur portefeuille.