Assurance Vie : Des taux qui chutent !

Qu’est ce que l’assurance vie?

C’est un contrat d’épargne signé entre un assuré (vous) et un assureur. Vous lui confiez votre argent pour qu’il le fasse fructifier pendant une durée déterminée ou durant toute la vie.

L’assurance vie : Un investissement incertain et rigide

Le fonds euros : Une rentabilité (voir le ratio de sharpe ) peu attrayante

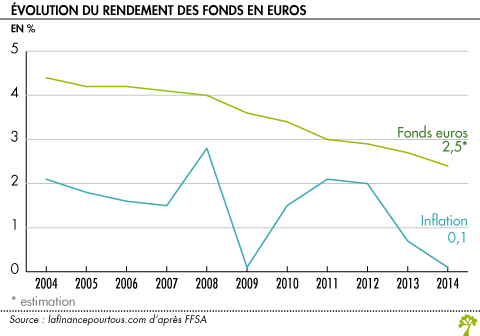

Traditionnellement, quand on mentionne l’assurance vie, il s’agit en fait du fonds euros. Le fonds euros est à l’origine de l’assurance vie et l’a rendu célèbre depuis le début des années 80.

Depuis 2012, la chute de l’inflation est plus importante que la baisse constatée des bénéfices des fonds euros. Le rendement net d’inflation des fonds euros devrait atteindre en 2016 à environ 2% (2.50% de rendement net de frais de gestion pour le fonds euros et seulement 0.50% d’inflation). Cette différence de bénéfice si importante, au profit de l’assurance vie en comparaison avec les autres produits bancaires, devrait à peine sortir son épingle du jeu.

” Nous vivons probablement les dernières heures de l’assurance vie telle que nous la connaissons depuis le début des années 80.”

L’investissement sur les marchés financiers et les unités de compte

Depuis le début des années 90, l’assurance vie connait de grands changements avec essentiellement la généralisation des contrats d’assurance vie multi-support. Au contraire, au premier contrat d’assurance vie ne permettait que l’investissement sur le fonds euros (contrat mono-support), les contrats multi-support autorise à l’assuré de repartir son épargne. Investir son épargne en unité de compte, c’est investir en Bourse (action, obligation, …) afin d’espérer un meilleur rendement, cependant c’est aussi refuser la garantie du capital et le savoir-faire de la compagnie d’assurance vie au titre du management du risque.

En investissant dans une unité de compte, l’investisseur est témoin de son épargne au fil de l’évolution des cours de bourse. L’assureur n’a plus à garantir la valeur en euros de l’épargne du souscripteur mais seulement la quantité d’unité de compte. Le passage vers les unités de compte est grandement appuyé par le pouvoir public (Loi FOURGOUS – 2006), mais aussi par les compagnies d’assurance vie qui se peuvent ainsi transférer la gestion du risque sur l’assuré.

D’un point de vue juridique, l’assureur garantit uniquement de modifier la valeur de l’épargne au même rythme que le sous-jacent. L’assuré n’est pas directement propriétaire du fonds commun de placement, ou autre type de produit structuré, mais simplement d’une créance sur la compagnie d’assurance égale à la valeur de l’unité de compte dans le temps.

Les alternatives de gestion afin de maîtriser un risque

Cependant, pour ne pas laisser l’assuré seul face aux méandres de la Bourse et à ses aléas, les compagnies créent des innovations porteuses de valeur pour l’épargnant.

Ces innovations ont toutes un seul but : Maîtriser et Encadrer la prise de risque du client.

L’assurance vie, ce placement devenu une bombe à retardement. (1)

L’épargne des ménages serait-elle en train de devenir un actif toxique pour le système financier? Dans son Rapport sur la stabilité financière dans le monde, publié le 5 octobre, le FMI partage cette perspective peu rayonnante. “La persistance d’une croissance faible et de taux d’intérêt bas met en réel péril les institutions d’investissement et d’épargne à long terme, telles que sociétés d’assurance-vie et fonds de pension”, estime l’institution dirigée par Christine Lagarde. Le FMI explique aussi que “la solvabilité d’un grand nombre de sociétés d’assurance-vie et de fonds de pension est menacée.” De quoi donner quelques frissons…

En France, les interventions des pouvoirs publics ces derniers temps sur l’assurance-vie et le livret A – les deux principaux bas de laine des Français – ne sont guère plus rassurantes. La loi Sapin 2, votée en seconde lecture à l’Assemblée le 29 septembre, prévoit ainsi de “suspendre, retarder ou limiter” les sorties des contrats d’assurance-vie “dans des situations exceptionnelles de crise grave et avérée”. Le Haut Conseil de stabilisation financière (HCSF), présidé par le ministre de l’Economie, sera chargé de déclencher cette mesure d’exception.

Scénario noir

Pourquoi voter un tel texte aujourd’hui? Comme les produits d’assurance-vie sont parmi les derniers à offrir un rendement intéressant, les épargnants sont tentés de les utiliser comme une épargne quasi liquide, en retirant leurs fonds à court terme. Surtout, cette fuite a toutes les chances de s’accélérer en cas de remontée rapide des taux d’intérêt, qui rendraient d’autres placements soudain plus attrayants. Les banques et compagnies d’assurances se retrouveraient alors en porte-à-faux, car elles s’appuient sur les fonds récoltés via l’assurance-vie pour des investissements à long terme. L’objectif de la loi Sapin 2 est donc “de protéger l’épargne des Français et des assurés”, a assuré François Villeroy de Galhau, gouverneur de la Banque de France, monté au front pour soutenir la mesure.

Les assureurs, pourtant premiers concernés, ne sont pas d’accord avec ce point de vue: “En agitant un blocage possible de leurs fonds, cette disposition inquiète les épargnants – ceux que l’Etat se faisait fort de rassurer, s’alarme un responsable du secteur. Les autorités de régulation recourent déjà à des dispositifs efficaces et discrets pour régler les problèmes lorsqu’ils surviennent, sans forcément alerter toute la place. Quel besoin de faire autant de bruit?” Campagne électorale aidant, le vacarme a peu de chance de s’éteindre. Arnaud Montebourg a ainsi contesté vertement la disposition de la loi Sapin 2 (consultez notre dossier).

De sombres lendemains pour les assurances vie (2)

C’est cependant sur le front de l’assurance vie, et plus précisément du fonds en euros, que les lendemains s’annoncent le plus ombrageux. Ces supports caracolent en tête : même un contrat moyen (2,30 % en 2015) tient la dragée haute au livret A (0,75 %) et au plan d’épargne logement (0,845 % net de contributions sociales depuis le 1er août 2016).

Les assurés ont même augmenté leurs versements sur les fonds en euros, au détriment des supports non garantis, les unités de compte, passant de 79,3 % des apports en 2015 à 81,1 % cette année. Il faut dire que le comportement des assureurs confine à la schizophrénie : compte tenu de la vive concurrence sur ce marché, ils continuent de servir des taux attrayants sur leurs fonds en euros tout en recourant à de multiples techniques pour orienter leurs clients vers les unités de compte.

L’engouement pour les fonds en euros risque cependant d’être douché dans les prochaines années. Afin d’assurer la garantie en capital de ces fonds, les assureurs investissent à plus de 80 % leur collecte en obligations, d’État, d’entreprises ou de banques… dont les rendements sont au plancher : cet été, la France a placé un emprunt de 10 milliards d’euros à dix ans au taux de 0,16 %. Début septembre, le laboratoire pharmaceutique Sanofi empruntait sur le marché à trois ans à un taux légèrement négatif (-0,05 %). En clair, non seulement les souscripteurs ne toucheront aucun intérêt mais en plus, à l’échéance,ils ne récupéreront pas l’intégralité de leur mise !

La garantie des fonds en euros remise en cause

Certes, dans leur portefeuille, les assureurs détiennent encore des papiers anciens qui délivrent des coupons de bonne tenue. Mais plus ils collectent, et plus ils doivent investir aux conditions actuelles de marché, ce qui, mécaniquement, dilue le rendement global du fonds en euros et obère les espoirs de performance future.

De plus, les assureurs travaillent à une modification de leurs conditions générales. Tel est le cas pour Generali et Spirica : la garantie des versements sur le fonds en euros s’exprimera désormais “brute de frais”. Concrètement, vous versez 100 sur un contrat dont les frais de gestion sont de 0,9 %. Si le fonds rapporte zéro, la nouvelle valeur de votre contrat baisse, à 99,10 euros au bout d’un an.

Heureusement, les assureurs ont une planche de salut à laquelle s’accrocher pour préserver leur rendement : ils peuvent puiser dans la provision pour participation aux excédents (PPE). Il s’agit d’une réserve dans laquelle ils peuvent stocker une fraction des bénéfices de leur portefeuille pour les distribuer plus tard et ainsi lisser les rendements à venir.

” Les assureurs ne seront plus libres de doper leurs taux “

Un des fondateurs d’un site spécialisé en assurance vie, a établi à 2,4 % des encours le niveau moyen de cette provision à la fin de 2015, dans une fourchette allant de 0 à 5 % selon les professionnels. En clair, certaines compagnies ont de quoi accompagner la baisse de leur rendement, d’autres non. Celles qui le pouvaient y ont parfois eu recours l’an dernier, au grand dam du Haut Conseil de stabilité financière (HCSF). “L’ajustement à la baisse des rémunérations des contrats d’assurance vie intervenu en 2015 a été insuffisant au regard des circonstances macroéconomiques et financières actuelles”, a-t-il tonné. Alors il reste la contrainte. Le projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique (dit Sapin 2) en débat au Parlement donnerait la possibilité au HCSF de demander aux assureurs davantage de modération dans la fixation de leurs taux de rendement. Mais a priori sans lui accorder de pouvoir de sanction.

Une autre menace plane au-dessus de l’assurance vie, en cas de remontée des taux. Les épargnants pourraient alors délaisser les vieux contrats au rendement affaibli au profit d’autres produits affichant des rémunérations plus séduisantes. Même si, de l’avis général, un renversement brutal de tendance n’est pas à l’ordre du jour, la loi Sapin 2 prévoit ce cas de figure en donnant au HCSF la possibilité de limiter ou de bloquer temporairement les retraits.

Face à des placements sécurisés en berne, le risque plus global pour les épargnants est d’aller chercher du rendement à tout prix. “En période d’incertitude, il faut éviter de foncer vers le seul produit dont la rémunération dépasse celle de tous les autres – actuellement les SCPI – en oubliant la règle de base de diversification, avertit Olivier Mariée, directeur des activités épargne d’Axa France. L’autre écueil, c’est de rester sur le référentiel d’avant, à la recherche des rendements élevés, et de s’exposer à des placements trop risqués.”

Finalement, l’assurance-vie est selon les experts un investissement de moins en moins rentable et la régulation vient complexifier sa gestion. Pour assurer des rendements sur des supports d’investissements, nous recommandons de se tourner vers des types d’investissement plus simples et accessibles tel que le bitcoin (consultez notre dossier).

1. Challenges.fr – 08/10/2016

2. L’Express – votre argent – 03/10/2016

Veuillez remplir le formulaire ci dessous :