En bref :

- La promesse N26 : expérience bancaire 100 % digitale, paiement mobile fluide, pas de frais cachés, le tout dans une appli claire adoptée par les citadins pressés qui veulent tout piloter depuis leur smartphone.

- La réalité : pas d’agence, IBAN allemand, support client réactif mais parfois dépassé. Point fort sur la sécurité, dépôt garanti, comparatif flatteur face à Revolut, même si chacun y cherche son graal.

- Le verdict : N26 séduit surtout les jeunes urbains, freelances, voyageurs ou auto-entrepreneurs. Mais à la moindre galère, le chat perd parfois la voix… alors, analysez bien vos besoins avant de tout miser sur l’écran.

L’univers bancaire européen évolue à toute vitesse et la néobanque allemande N26 s’impose comme un acteur incontournable pour les adeptes du digital. Entre modernité et simplicité, ce modèle venu de Berlin séduit de plus en plus de clients urbains et connectés.

Pourtant, choisir une banque mobile comme N26 demande de bien comprendre ses spécificités, ses atouts et ses inconvénients, surtout à l’heure où les usages bancaires 100 en ligne redéfinissent nos habitudes financières.

Le contexte et le positionnement de N26 sur le marché bancaire

La présentation générale de la néobanque allemande N26

Née à Berlin et dotée de la licence bancaire européenne, N26 se distingue dans l’univers des banques mobiles grâce à sa vision 100 digitaux et son absence d’agences physiques. Grâce à son application intuitive et à la rapidité de son service client, la banque attire une clientèle jeune, urbaine et mobile.

Sa présence s’étend aujourd’hui dans plus de 20 pays, ce qui en fait une référence européenne incontournable en matière de compte courant nouvelle génération.

Date de création, 2013, par Valentin Stalf et Maximilian Tayenthal, N26 s’affiche aujourd’hui avec plus de 8 millions de clients dans le monde, dont une part significative en France.

Ces chiffres illustrent un succès lié à la souplesse et à l’innovation, portés par un modèle centré sur le smartphone et la gestion autonome des comptes.

Le fonctionnement de N26 et ses principales offres

L’application mobile N26 reste au cœur de l’expérience utilisateur, offrant une gestion du compte en temps réel depuis un simple téléphone.

Diverses formules sont disponibles, allant du compte standard gratuit avec carte Mastercard à l’offre premium (You, Metal), qui proposent des fonctionnalités enrichies telles qu’assurances voyages, paiements gratuits à l’étranger ou retraits gratuits partout en zone euro.

Pour la clarté, chaque offre cible un usage précis, de l’utilisateur occasionnel à l’entrepreneur en quête de services annexes.

Les offres sont les suivantes :

- N26 Standard gratuite, N26 Smart intégrant outils d’épargne et d’assurance, N26 You pour les voyageurs avec assurances Allianz et paiements internationaux, et N26 Metal qui vise le haut de gamme avec cashback et service exclusifs.

Sur le marché, N26 Business permet également aux auto-entrepreneurs de disposer d’un compte professionnel combinant outils de gestion et suivi en temps réel.

| Formule | Prix mensuel | Carte physique | Assurances incluses | Retraits gratuits zone euro |

|---|---|---|---|---|

| Standard | 0 euro | oui | non | 3 |

| Smart | 4,90 euro | oui | non | 5 |

| You | 9,90 euro | oui | Allianz | illimité |

| Metal | 16,90 euro | oui (haut de gamme) | étendue | illimité |

Les modalités d’ouverture de compte et d’accessibilité de N26

La procédure de création de compte chez N26

L’ouverture d’un compte N26 se déroule entièrement en ligne, avec une inscription rapide sur l’application mobile. Pour valider son compte, il suffit de télécharger quelques documents, généralement une pièce d’identité et une preuve d’adresse, puis de suivre les instructions guidées depuis l’interface.

La validation intervient souvent sous 24 heures, et la carte bancaire physique ou virtuelle arrive sous quelques jours, permettant une activation immédiate via smartphone.

L’application mobile permet d’ouvrir un compte N26 sans paperasse, les étapes sont intuitives et adaptées à une clientèle pressée. Une fois la vérification effectuée, les nouveaux utilisateurs accèdent à toutes les fonctionnalités digitales et à la gestion de leur argent en temps réel via le téléphone portable.

L’accessibilité de N26 pour les résidents français

N26 propose depuis Berlin une offre largement disponible en France, bien que le compte affiche toujours un IBAN allemand. Malgré cette spécificité qui peut générer quelques freins sur certains prélèvements, l’offre N26 reste accessible à tout particulier ou auto-entrepreneur domicilié fiscalement en France.

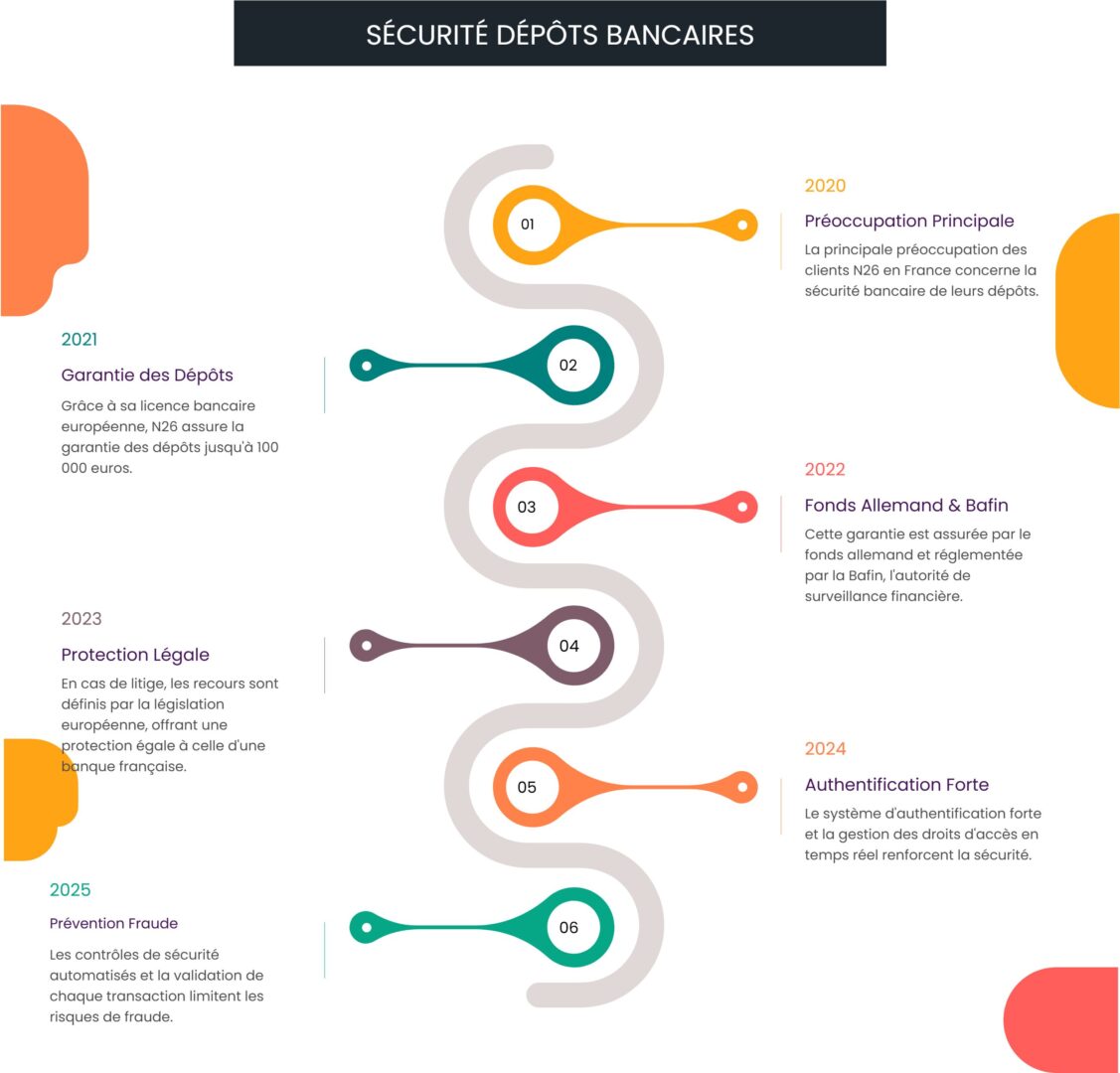

La sécurité constitue un élément clé, avec un dépôt garanti à hauteur de 100 000 euros via le système bancaire allemand réglementé par la Bafin.

La légalité de N26 en France repose sur la licence bancaire européenne et la conformité aux règles de la zone euro, assurant ainsi la protection des fonds des clients, professionnels ou particuliers. En dehors de quelques rares restrictions, la création de compte demeure fluide, et les fonds bénéficient de la garantie européenne sans distinction.

Les avantages compétitifs de N26 pour les utilisateurs

Les bénéfices pratiques et financiers pour les clients

L’un des principaux avantages N26 concerne la gestion 100 en ligne et la simplicité d’utilisation, qui place l’expérience digitale au premier plan. L’absence de frais cachés, la carte standard gratuite et l’interface claire permettent de piloter ses opérations bancaires sans stress ni mauvaise surprise.

Les tarifs demeurent compétitifs, ce qui favorise la flexibilité et la gestion multi-devises, notamment pour les clients qui voyagent ou travaillent hors de France.

Avec des retraits gratuits en zone euro et des notifications en temps réel après chaque transaction, N26 cultive aussi la transparence et un contrôle total sur chaque opération.

Les utilisateurs apprécient la possibilité de paramétrer leurs plafonds ou d’ouvrir des sous-comptes pour gérer différents projets, ce qui renforce la simplicité et la sécurité du service.

Les fonctionnalités innovantes de l’application mobile

L’application bancaire N26 se démarque grâce à des outils digitaux avancés, comme les espaces de gestion personnalisables, le virement instantané, ou encore les notifications immédiates à chaque achat ou virement. Les clients disposent d’une interface intuitive, qui rend accessible la gestion de l’argent depuis n’importe quel smartphone.

La sécurité bénéficie d’un traitement renforcé, avec authentification forte, gestion fine des limites de paiement et possibilité de bloquer sa carte bancaire instantanément.

| Fonctionnalité | N26 | Revolut | Banque traditionnelle |

|---|---|---|---|

| Virement instantané | oui | oui | rarement |

| Espaces de gestion | oui | oui | non |

| Notifications temps réel | oui | oui | non |

| Carte virtuelle gratuite | oui | oui | non |

| Apple Pay / Google Pay | oui | oui | soui |

Les limites et les préoccupations fréquemment soulevées concernant N26

Les inconvénients signalés par les utilisateurs et testeurs

Certains avis N26 pointent du doigt des inconvénients récurrents liés à l’absence d’agences physiques et à la communication parfois difficile avec le support client. Quelques utilisateurs regrettent des restrictions sur certains paiements, des frais injustifiés dans des cas particuliers ou des difficultés spécifiques à l’IBAN non-français dans la vie courante.

Le découvert autorisé reste rare et la gamme de produits d’investissement versus bank traditionnelle demeure limitée, ce qui ne convient pas à tous les profils.

Toutefois, la transparence de N26 et sa politique sans frais cachés atténuent la perception négative, beaucoup de clients mettaient avant la solidité du système de sécurité. Avant de faire un choix, il convient d’évaluer ses propres besoins et de comparer avec les alternatives sur le marché.

La sécurité des dépôts et la fiabilité en France

Parmi les inconvénients N26 évoqués, la question de la sécurité bancaire demeure la principale préoccupation pour les clients résidant en France. Néanmoins, grâce à la licence bancaire européenne, le dépôt des clients est garanti jusqu’à 100 000 euros par le fonds allemand et la réglementation Bafin.

En cas de litige ou de problème, les recours sont clairement définis par la législation européenne, offrant une protection identique à celle d’une banque française.

Le système d’authentification forte, la gestion des droits d’accès en temps réel et les contrôles de sécurité automatisés rassurent les utilisateurs les plus exigeants. La protection des dépôts se combine à une gestion experte de la confidentialité, chaque transaction étant soumise à validation et systématiquement autorisée pour limiter les risques de fraude bancaire.

La comparaison de N26 avec les principales néobanques concurrentes

Les différences clés entre N26, Revolut et autres néobanques

Face au succès de la banque n26, la comparaison avec Revolut ou d’autres néobanques devient essentielle pour identifier l’offre la mieux adaptée à son profil.

Un tableau comparatif synthétique illustre les écarts majeurs en matière de tarifs, d’IBAN, de fonctionnalités, de couverture géographique et de services financiers.

N26 propose une carte physique gratuite et une offre standard sans frais, tandis que Revolut multiplie les options en matière de gestion multi-devises et de trading. La présence internationale, l’IBAN allemand ou français et la diversité des offres premium permettent de choisir entre différents modèles d’expérience bancaire.

Ce comparatif néobanques met en lumière l’importance de définir les priorités, qu’il s’agisse des frais, de la flexibilité, de la sécurité ou de la gestion de crypto et investissements.

Les avis clients récents et profils types d’usage

En consultant les avis N26 récents, on constate une satisfaction élevée auprès des jeunes urbains et des travailleurs nomades, séduits par la mobilité et la réactivité du service.

Un auto-entrepreneur interrogé sur une plateforme d’avis professionnels indique, Je gère tous mes paiements quotidiens et mes virements bancaires depuis mon téléphone, fini les déplacements en agence.

Un expatrié en Europe apprécie la gestion multi-devises, tandis qu’un utilisateur français souligne, Application simple, aucun frais caché, service client correct quand tout va bien, mais réaction lente lors d’un vrai problème.

La note des clients oscille entre 3,8 et 4,2 sur 5, selon les plateformes et les retours d’expérience 2025, preuve d’une majorité plutôt satisfaite, mais encore soucieuse d’améliorations sur le support client. Ce panorama reflète la diversité des profils, du particulier technophile à l’entrepreneur en quête d’autonomie et de simplicité bancaire.

Pour conclure ce tour d’horizon, le profil idéal pour choisir N26 reste le citadin mobile, à l’aise avec les outils digitaux, peu attaché à l’agence physique et désireux de bénéficier d’une gestion bancaire réactive en temps réel.

Que vous soyez freelance, étudiant souhaitant un compte gratuit, ou voyageur international à la recherche de solutions sans frais, la banque mobile allemande constitue une option séduisante.

Pourtant, la décision doit se baser sur une analyse précise de vos besoins, car chaque utilisateur trouvera son bonheur selon sa sensibilité à la technologie, à la gestion autonome et à la flexibilité de l’offre, alors, êtes-vous prêt à sauter le pas des néobanques ?

Foire aux questions pour N26

Quelle banque est derrière N26 ?

Cachée derrière l’application N26, on ne trouve pas un mastodonte vieux de plusieurs siècles, ni une filiale poussiéreuse de La Banque Postale comme Ma French Bank. Non : N26, c’est le choix d’une banque mobile indépendante, le privilège d’une maison-mère installée en Allemagne, là où l’accent sur la rigueur bancaire flirte avec l’innovation européenne. Pas de géant français dans l’ombre, pas de grandes structures historiques en back-office… juste une néobanque vraiment indépendante, qui revendique haut et fort son ADN allemand et européen. Et parfois, ça intrigue, ça rassure ou ça inquiète. Reste juste ce qu’il faut de mystère, aussi — la magie d’un IBAN allemand, après tout.

Quels sont les inconvénients de N26 ?

N26, c’est la liberté… mais parfois, la liberté a ses bords un peu tranchants. Dans le détail ? Trois retraits gratuits (et pas un de plus) chaque mois en zone euro sur la carte gratuite. Impossible de négocier avec l’algorithme. Les virements instantanés, c’est sympa, mais en version N26, ce n’est qu’entre clients N26. Quant aux cartes, toutes… à autorisation systématique. Résultat : zéro découvert, pas de surprise, mais pas non plus cette petite soupape parfois bienvenue. Oublier l’épargne, aussi, ici rien de bien fourni côté produits d’épargne. Vent de modernité ou agacement du quotidien ? Chacun dosera.

Pourquoi N26 n’est pas disponible en France ?

N26 n’a pas déserté la France, c’est la France qui hérite d’un IBAN allemand. Détail technique, mais qui change (presque) tout. Derrière chaque ouverture de compte, une maison-mère basée à Berlin, et donc, fatalement, un numéro de compte commençant par DE. Pas de chèques à encaisser (jamais, même pour les auto-entrepreneurs avec N26 Business), pas non plus d’émission de chèques. Certains lèvent un sourcil, d’autres s’adaptent. Pour ceux qui rêvent de la banque “à la française”, le choc est rude. À chaque service ses frontières, même au cœur de l’Europe bancaire moderne.

Quelle est la différence entre N26 et Revolut ?

N26 et Revolut, deux néobanques cousines qui se défient sur tous les terrains. Mais au moment d’éplucher les offres, une différence se détache. Côté retrait d’espèces, Revolut dégaine 200 euros ou cinq retraits gratuits, là où N26 regarde ailleurs, presque pudique : pas de retraits gratuits au-delà de trois, et encore, seulement sur la carte la plus classique. D’accord, les deux ont l’Europe dans le sang, flattent l’indépendance bancassurance, jouent la modernité. Mais sur certains détails, Revolut prend l’avantage. Reste la question de la maison-mère : Allemagne pour N26, Royaume-Uni pour Revolut. À chacun ses obsessions.